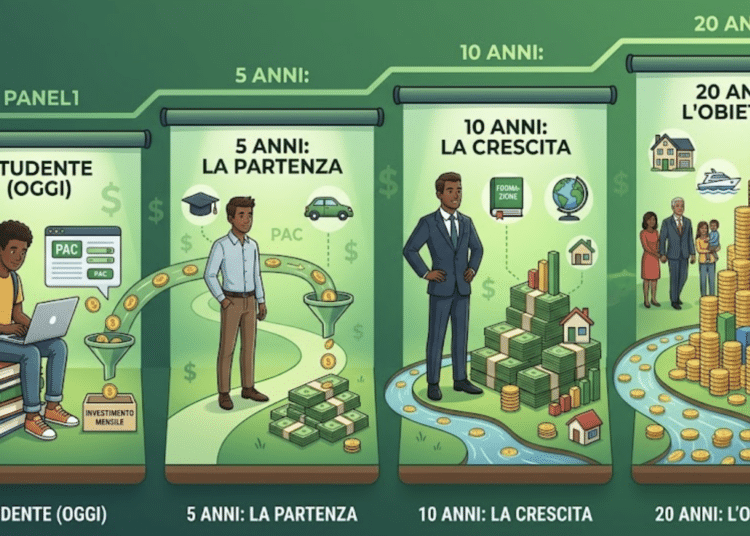

Nell’immaginario collettivo, l’investimento finanziario è spesso associato a grandi capitali e competenze da Wall Street. Tuttavia, per uno studente universitario, la risorsa più preziosa non è il capitale iniziale, ma il tempo. Il Piano di Accumulo del Capitale (PAC) rappresenta oggi lo strumento più democratico e resiliente per costruire un futuro finanziario partendo da piccoli risparmi mensili.

Articoli correlati

Cos’è un PAC e perché è adatto agli studenti?

Un PAC non è un prodotto finanziario in sé, ma una modalità di investimento. Consiste nel versare somme costanti a intervalli regolari (solitamente mensili) su uno strumento diversificato, come un ETF (Exchange Traded Fund) o un fondo comune.

Per un giovane, questo approccio elimina due grandi ostacoli:

-

L’emotività: automatizzando il versamento, si evita di cercare il “momento perfetto” per investire, riducendo lo stress da volatilità.

-

Il rischio di mercato: acquistando quote ogni mese, si media il prezzo di acquisto (Dollar Cost Averaging): se i prezzi scendono, si acquistano più quote; se salgono, il valore del portafoglio aumenta.

La forza dell’interesse composto: 30 anni di crescita

La magia del PAC risiede nell’interesse composto, ovvero la capacità degli interessi di generare a loro volta ulteriori interessi. Su un orizzonte temporale di 30 anni, anche cifre che sembrano irrilevanti possono trasformarsi in capitali consistenti.

Ipotizziamo un investimento in un mercato azionario globale con un rendimento medio annuo del 7% (dato storico medio del mercato azionario mondiale negli ultimi decenni, al netto dell’inflazione e considerando la capitalizzazione degli interessi).

Analisi degli scenari (Orizzonte 30 anni)

| Versamento Mensile | Capitale Totale Versato | Valore Finale Stimato (Lordo) |

| 20 € | 7.200 € | ~ 24.399 € |

| 50 € | 18.000 € | ~ 60.998 € |

| 100 € | 36.000 € | ~ 121.997 € |

| 200 € | 72.000 € | ~ 243.994 € |

Nota: Il valore finale è una proiezione basata su rendimenti passati che non garantiscono risultati futuri. Tuttavia, evidenzia come il valore finale sia oltre tre volte superiore al capitale versato grazie alla costanza e al tempo.

Da dove iniziare: tre pilastri per lo studente

1. Scegliere la piattaforma (Broker)

Per uno studente, il costo delle commissioni è fondamentale. È opportuno orientarsi su broker (bancari o indipendenti) che offrono piani a commissioni zero per gli under 26 o per l’acquisto di specifici ETF. La scelta dovrebbe ricadere su intermediari che operano in regime amministrato, semplificando gli oneri fiscali.

2. La diversificazione globale

Invece di scommettere su singole aziende, il PAC ideale per un universitario si focalizza su indici ampi (come l’MSCI World). Questo permette di investire contemporaneamente nelle migliori aziende dei paesi sviluppati, riducendo drasticamente il rischio di fallimento del singolo titolo.

3. La disciplina del “set and forget”

Il segreto del successo di un PAC universitario è l’automazione. Impostare un bonifico ricorrente o un prelievo automatico trasforma il risparmio in un’abitudine, rendendo l’investimento una voce di spesa fissa, proprio come l’abbonamento ai mezzi pubblici o a un servizio di streaming.

Considerazioni finali

Iniziare un PAC con 20 o 50 euro al mese durante gli anni della laurea non serve solo a creare un capitale per i 50 anni, ma educa alla disciplina finanziaria. Per uno studente, il PAC è il primo passo per passare da spettatore passivo dei mercati a proprietario di una piccola parte dell’economia globale.

Disclaimer: Il presente articolo ha scopo puramente informativo e non costituisce consulenza finanziaria. Ogni investimento comporta dei rischi.

{kind=link}